模擬集成電路(Analog IC)作為電子系統(tǒng)的核心組成部分,廣泛應(yīng)用于通信、汽車、工業(yè)控制、消費(fèi)電子及醫(yī)療設(shè)備等領(lǐng)域,其性能直接影響終端產(chǎn)品的穩(wěn)定性和可靠性。隨著5G通信、新能源汽車、物聯(lián)網(wǎng)及人工智能等新興技術(shù)的快速發(fā)展,中國模擬IC市場(chǎng)迎來了前所未有的增長機(jī)遇與挑戰(zhàn)。本報(bào)告基于2021年至2027年的市場(chǎng)數(shù)據(jù)與趨勢(shì)分析,旨在全面剖析中國模擬IC產(chǎn)品市場(chǎng)的現(xiàn)狀、競(jìng)爭(zhēng)格局及未來發(fā)展方向。

一、市場(chǎng)概述與發(fā)展背景

中國模擬IC市場(chǎng)在過去幾年中保持穩(wěn)健增長。2021年,受全球芯片短缺和國內(nèi)政策扶持的雙重影響,市場(chǎng)規(guī)模顯著擴(kuò)大,尤其在工業(yè)自動(dòng)化與汽車電子領(lǐng)域需求激增。模擬IC產(chǎn)品包括電源管理芯片、數(shù)據(jù)轉(zhuǎn)換器、接口芯片等,其中電源管理芯片因能效要求提升而占據(jù)最大份額。國家層面出臺(tái)的《中國制造2025》和“十四五”規(guī)劃,將半導(dǎo)體產(chǎn)業(yè)列為戰(zhàn)略重點(diǎn),為模擬IC的研發(fā)與國產(chǎn)化提供了政策紅利。

二、市場(chǎng)規(guī)模與增長預(yù)測(cè)

根據(jù)調(diào)研數(shù)據(jù),2021年中國模擬IC市場(chǎng)規(guī)模約為1500億元人民幣,預(yù)計(jì)到2027年將超過3000億元人民幣,年復(fù)合增長率(CAGR)維持在12%左右。增長驅(qū)動(dòng)因素包括:新能源汽車的普及帶動(dòng)了電池管理芯片需求;5G基站建設(shè)促進(jìn)了射頻模擬IC的發(fā)展;智能家居和可穿戴設(shè)備擴(kuò)大了消費(fèi)電子應(yīng)用。市場(chǎng)也面臨供應(yīng)鏈波動(dòng)、國際技術(shù)封鎖及高端人才短缺等制約因素。

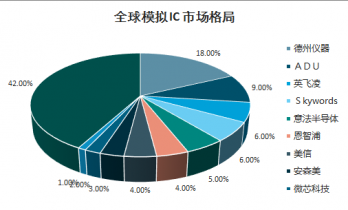

三、競(jìng)爭(zhēng)格局與主要廠商分析

中國模擬IC市場(chǎng)呈現(xiàn)外資主導(dǎo)、本土企業(yè)快速崛起的格局。國際巨頭如德州儀器(TI)、亞德諾半導(dǎo)體(ADI)和英飛凌(Infineon)憑借技術(shù)積累占據(jù)高端市場(chǎng),尤其在汽車和工業(yè)領(lǐng)域優(yōu)勢(shì)明顯。與此本土企業(yè)如圣邦微電子、思瑞浦和矽力杰等通過創(chuàng)新研發(fā)和成本優(yōu)勢(shì),在中低端市場(chǎng)逐步實(shí)現(xiàn)進(jìn)口替代,并在電源管理和信號(hào)鏈產(chǎn)品上取得突破。2023年以來,多家本土企業(yè)獲得資本注入,加速了產(chǎn)能擴(kuò)張和技術(shù)升級(jí)。

四、應(yīng)用領(lǐng)域細(xì)分與趨勢(shì)洞察

- 汽車電子:隨著電動(dòng)化和智能化趨勢(shì),模擬IC在ADAS(高級(jí)駕駛輔助系統(tǒng))、車載充電和電池管理中的應(yīng)用快速增長,預(yù)計(jì)到2027年將成為最大細(xì)分市場(chǎng)之一。

- 工業(yè)控制:工業(yè)4.0推動(dòng)工廠自動(dòng)化,對(duì)高精度數(shù)據(jù)轉(zhuǎn)換和電源管理芯片需求旺盛,尤其在智能制造和機(jī)器人領(lǐng)域。

- 通信設(shè)備:5G商用化帶動(dòng)基站和終端設(shè)備升級(jí),射頻前端和接口芯片市場(chǎng)空間廣闊。

- 消費(fèi)電子:智能手機(jī)、平板電腦及可穿戴設(shè)備持續(xù)迭代,對(duì)高效能模擬IC提出更高要求,同時(shí)快充和音頻芯片市場(chǎng)保持活躍。

五、挑戰(zhàn)與機(jī)遇并存

挑戰(zhàn)方面,中國模擬IC產(chǎn)業(yè)仍面臨核心技術(shù)依賴進(jìn)口、設(shè)計(jì)工具受限以及國際政治經(jīng)濟(jì)環(huán)境的不確定性。高端模擬IC設(shè)計(jì)需要長期經(jīng)驗(yàn)積累,本土企業(yè)在產(chǎn)品性能和可靠性上與國際領(lǐng)先水平存在差距。原材料成本上漲和產(chǎn)能瓶頸可能影響市場(chǎng)供應(yīng)。

機(jī)遇則來自國產(chǎn)替代浪潮和政策支持。國家集成電路產(chǎn)業(yè)投資基金(大基金)的投入,以及科創(chuàng)板為半導(dǎo)體企業(yè)提供的融資渠道,加速了本土研發(fā)進(jìn)程。隨著碳中和目標(biāo)的推進(jìn),綠色能源相關(guān)模擬IC,如太陽能逆變器和儲(chǔ)能系統(tǒng)芯片,將成為新的增長點(diǎn)。

六、未來展望與建議

展望2027年,中國模擬IC市場(chǎng)將繼續(xù)向高端化、集成化和定制化發(fā)展。企業(yè)應(yīng)加大研發(fā)投入,突破關(guān)鍵核心技術(shù),特別是在車規(guī)級(jí)和工業(yè)級(jí)芯片領(lǐng)域。產(chǎn)業(yè)鏈協(xié)同創(chuàng)新,包括與下游應(yīng)用廠商合作,將有助于提升產(chǎn)品適配性。政府需完善人才培育體系,加強(qiáng)知識(shí)產(chǎn)權(quán)保護(hù),營造良好的產(chǎn)業(yè)生態(tài)。

2021-2027年是中國模擬IC市場(chǎng)轉(zhuǎn)型升級(jí)的關(guān)鍵時(shí)期,本土企業(yè)有望通過技術(shù)突破和市場(chǎng)拓展,在全球競(jìng)爭(zhēng)中占據(jù)更重要的位置。本調(diào)研報(bào)告為相關(guān)企業(yè)、投資者及政策制定者提供了全面的市場(chǎng)洞察,以助力決策與戰(zhàn)略規(guī)劃。